Dieses Bild teilen über:

Eine Erhebung der AK Wien hat gezeigt, dass mehr als zwei Drittel der Finanzberater:innen nicht zufriedenstellend oder nur oberflächlich Auskunft über ihre Vergütung geben.

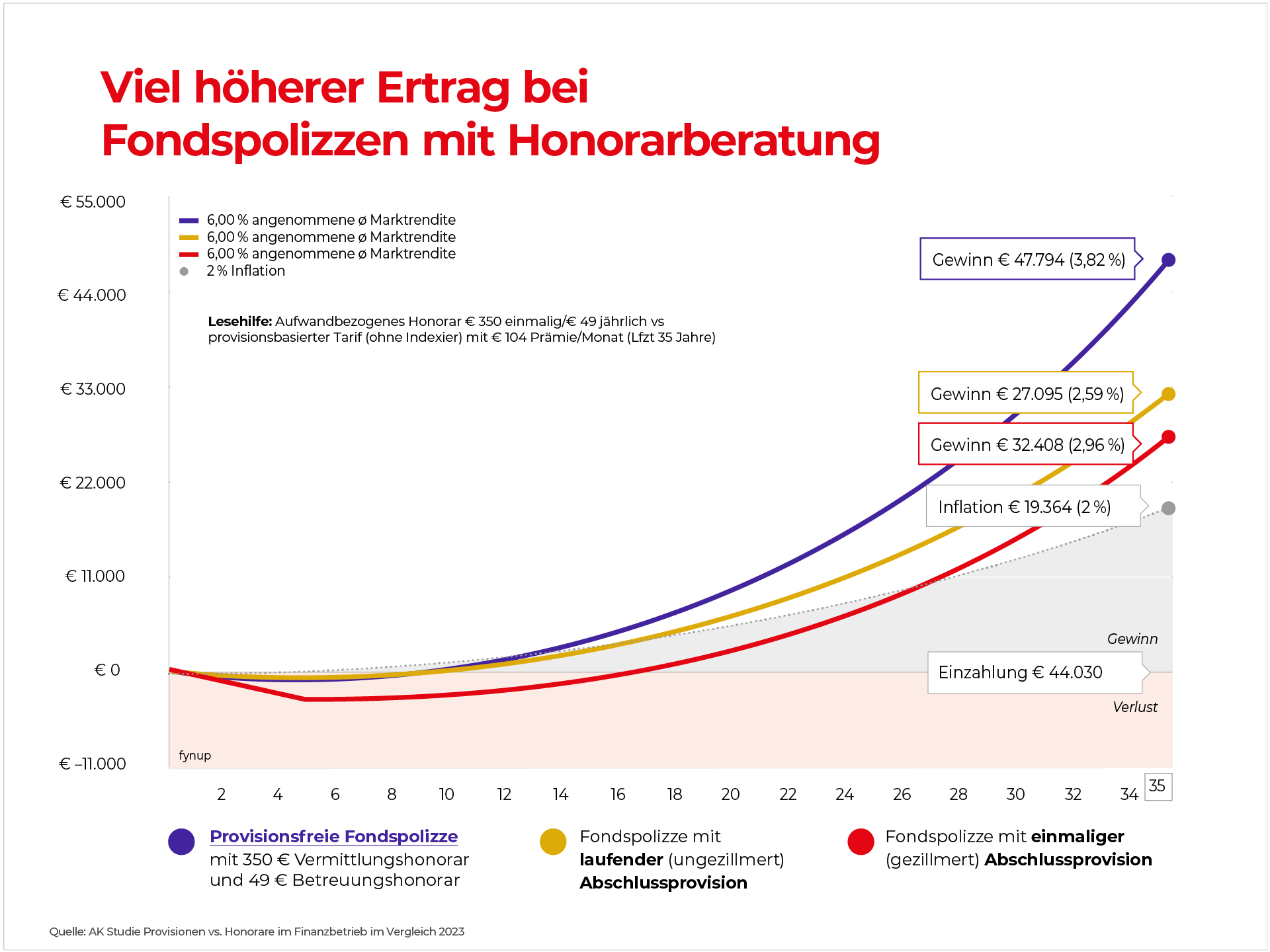

Konsument:innen sollten gesetzlich verpflichtend bei Versicherungsanlageprodukten verschiedene Vergütungsmodelle vorgelegt werden:

In einer weiteren Erhebung hat die AK die verschiedenen Vergütungsmodelle miteinander verglichen. Die Berechnungen zeigen, dass in allen Modellannahmen die aufwandsbasierte Honorarberatung geldwerte Vorteile bei Betrachtung der Ablaufleistungen und bei Rückkaufswerten erbringt.

Die Modellannahmen zeigen weiters, dass der Tarif, der die Abschlusskosten auf die gesamte Laufzeit verteilt, häufig eine höhere Ablaufleistung erbringt als der Tarif mit Verteilung der Kosten auf die ersten 5 Jahre der Laufzeit. Die derzeitige gesetzliche Regelung – Verteilung der Abschlusskosten auf die ersten 5 Jahre – bringt Versicherungsnehmer:innen erhebliche Nachteile.

Broschüre

Musterbriefe

Hier erhalten Sie kompetente Hilfe:

AK Burgenland

AK Kärnten

AK Niederösterreich

AK Oberösterreich

AK Salzburg

AK Steiermark

AK Tirol

AK Vorarlberg

AK Wien

Machen Sie sich vertraut mit der neuen AK Website:

Bundesland wählen

Sie sind in dem Bundesland AK-Mitglied, in dem Sie arbeiten. Über dieses Pulldown wechseln Sie zu Ihrer Arbeiterkammer.

Suche

Klicken Sie auf die Lupe und tragen Sie Ihren Suchbegriff ein. Wir bieten Ihnen die drei am häufigsten aufgerufenen Inhalte als Quicklinks an.

Shortcuts

Sie finden auf jeder Seite unseres neuen Internetauftritts Shortcut-Icons, die Ihnen auf kurzem Weg z.B. Links oder Kontakte liefern. Die Teilen-Funktion für Facebook & Co finden Sie auch hier.

Rechner

Als AK bieten wir Ihnen eine Vielzahl an interaktiven Services und Rechner, die Sie direkt über die Fußzeile aufrufen können.

© 2026 Bundesarbeitskammer | Prinz-Eugen-Straße 20-22 1040 Wien, +43 1 501 65

{kind=link}