Dieses Bild teilen über:

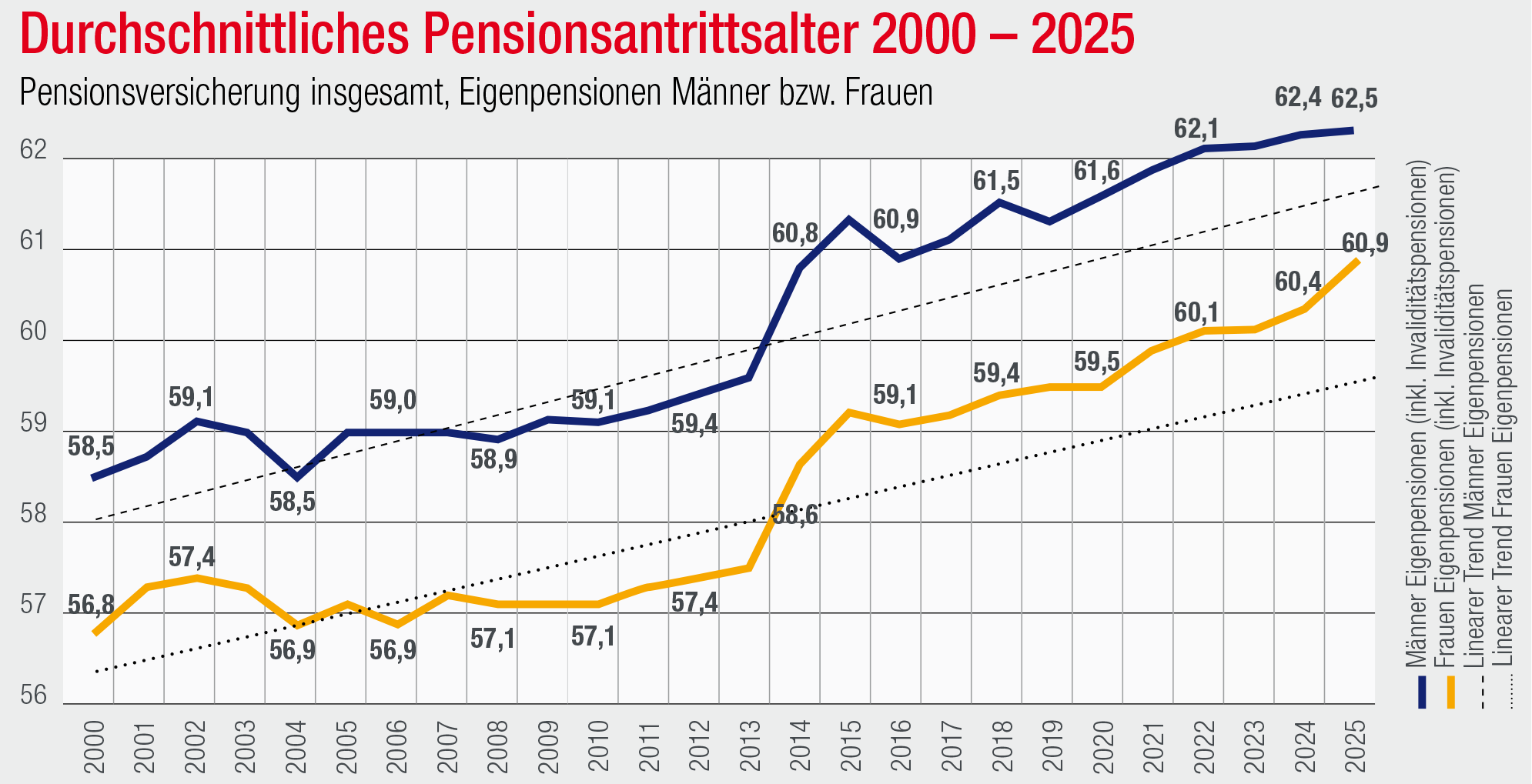

Wer sich mit der Debatte um die Pensionen auseinandersetzt, stößt schnell auf das Thema Pensionsalter. Gerade jene, die das österreichische Pensionssystem krankreden wollen, behaupten, dass sich beim Pensionsantrittsalter angeblich nichts tut, während die Lebenserwartung laufend steigt. Sie präsentieren eine Erhöhung des gesetzlichen Pensionsalters als vermeintliche Lösung. Viel relevanter als das gesetzliche Pensionsalter ist allerdings, wann Menschen tatsächlich in Pension gehen und da geht die Kurve seit langem deutlich nach oben.

Die nachhaltige Finanzierung des Pensionssystems entscheidet sich allem voran am Arbeitsmarkt. Wesentlich ist, mehr Menschen einen Zugang zum Arbeitsmarkt und gute Erwerbschancen mit einem guten Einkommen zu ermöglichen. Und das gilt in besonders hohem Maß für ältere Arbeitnehmer:innen.

Das durchschnittliche Pensionsantrittsalter ist seit 2000 bei den Männern von 58,5 auf 62,5 Jahre, also um 4,0 Jahre, und bei den Frauen von 56,8 auf 60,9, also um 4,1 Jahre, gestiegen. Allein in den letzten 15 Jahren betrug der Anstieg bei den Männern 3,4 Jahre und bei Frauen sogar 3,8 Jahre!

Bei den Männern liegt das durchschnittliche Antrittsalter mit 62,5 Jahren merklich unter dem gesetzlichen Pensionsalter von 65 Jahren. Ist das Ausdruck eines „Reformstaus“? Die kurze Antwort: Nein. In diesen Durchschnittswert gehen nämlich auch vorzeitige Alterspensionen und Invaliditätspensionen ein.

Wer zumindest 42 Versicherungsjahre erworben hat, kann mit gutem Recht mit 63 Jahren die Korridorpension in Anspruch nehmen. Den früheren Antritt finanzieren sich die Versicherten durch entsprechende Abschläge selbst. Die Allgemeinheit wird dadurch nicht belastet. Das durchschnittliche Antrittsalter wird aber vor allem durch Pensionen aufgrund schlechter Gesundheit gedrückt. Dem entsprechend beträgt das durchschnittliche Antrittsalter der „Alterspensionen“ ohne Invaliditätspension bei Frauen 61,8 und bei Männern 63,5 Jahre.

Das durchschnittliche Antrittsalter ist sehr aussagekräftig, spiegelt aber nicht 1:1 die Änderungen beim Pensionsantrittsverhalten, sondern auch andere Faktoren wider. So führt etwa das zunehmende Hineinwachsen der „Baby Boomer“ in das Alter für eine vorzeitige Pension dazu, dass das durchschnittliche Antrittsalter weniger stark steigt. Jüngere Zugänge fallen nämlich rechnerisch stärker ins Gewicht. Bereinigt man diese Verzerrungen1, dann zeigt sich allein im Zeitraum 2010 bis 2024 ein deutlicher Anstieg von 4,1 Jahren bei den Männern und um 4,5 Jahren bei den Frauen! Das Pensionssystem ist also längst in Richtung steigendes tatsächliches Pensionsalter ausgerichtet worden.

1 Indem man das effektive Pensionsantrittsalter auf Basis von Pensionierungswahrscheinlichkeiten errechnet – Statistik Austria (2025).

")

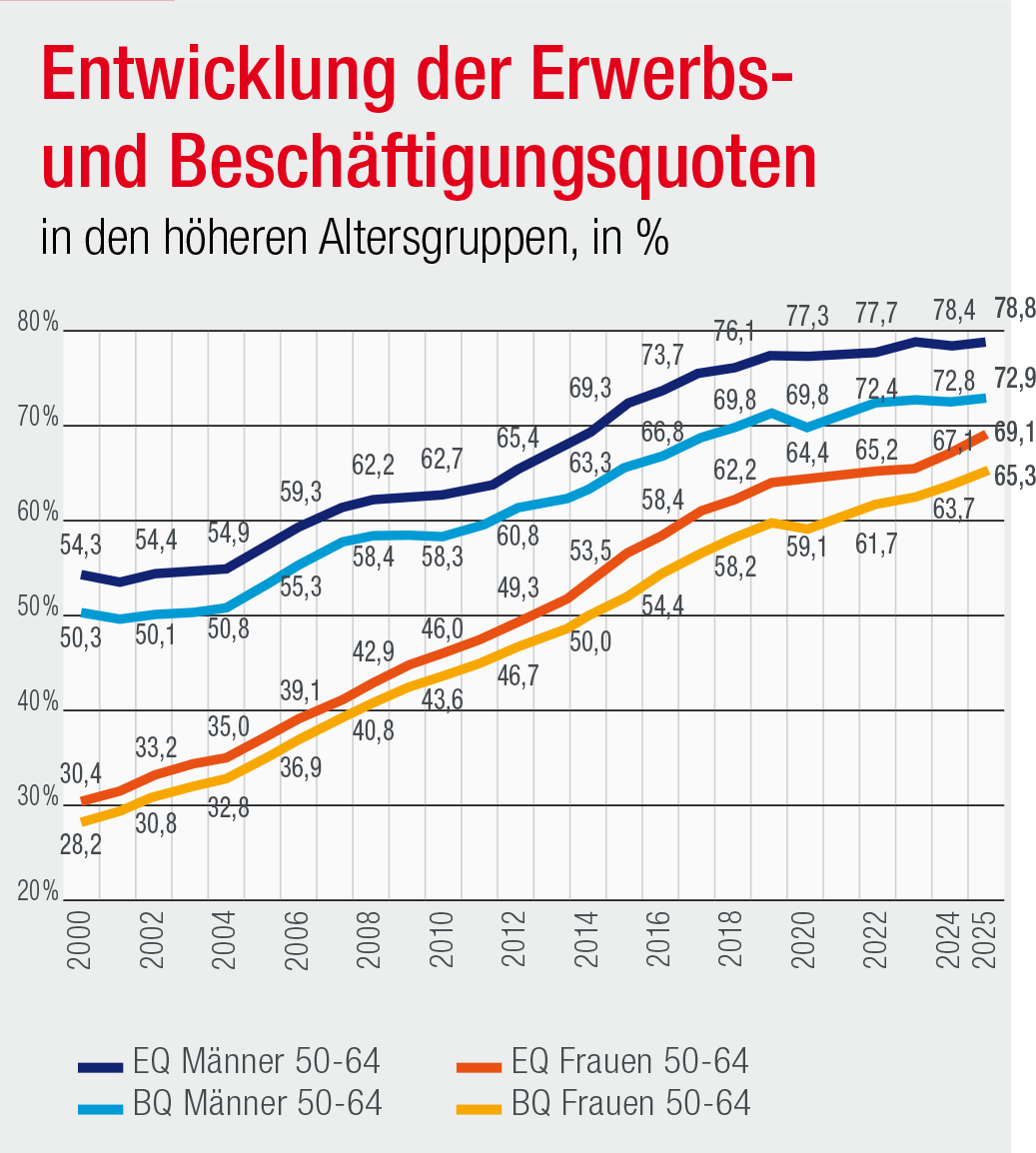

Spiegelbildlich zum steigenden Antrittsalter ist auch die Arbeitsmarktbeteiligung Älterer deutlich gestiegen. Die Erwerbsquoten der 50–64-Jährigen – also der Anteil der Erwerbstätigen und Arbeitslosen in dieser Altersgruppe – sind seit dem Jahr 2000 bei den Männern um 45% gestiegen, bei den Frauen haben sie sich deutlich mehr als verdoppelt! Dabei zeigt sich, dass die Erwerbsquoten inkl. Arbeitslose stärker zugelegt haben als die Beschäftigungsquoten (ohne Arbeitslose). Das heißt: Auch der Anteil der Arbeitslosen ist bei den Älteren gestiegen!

Worum es jetzt vor allem gehen muss, sind deutlich bessere Erwerbschancen für Ältere, damit ein längerer und gesunder Verbleib im Erwerbsleben auch tatsächlich möglich ist. Dabei müssen auch Unternehmen stärker in die Pflicht genommen werden. Wie dringend hier der Handlungsbedarf ist, zeigt, dass sich vor allem in Branchen mit hoher Belastung nur eine Minderheit vorstellen kann, bis zur Pension durchzuhalten.

Machen Sie sich vertraut mit der neuen AK Website:

Bundesland wählen

Sie sind in dem Bundesland AK-Mitglied, in dem Sie arbeiten. Über dieses Pulldown wechseln Sie zu Ihrer Arbeiterkammer.

Suche

Klicken Sie auf die Lupe und tragen Sie Ihren Suchbegriff ein. Wir bieten Ihnen die drei am häufigsten aufgerufenen Inhalte als Quicklinks an.

Shortcuts

Sie finden auf jeder Seite unseres neuen Internetauftritts Shortcut-Icons, die Ihnen auf kurzem Weg z.B. Links oder Kontakte liefern. Die Teilen-Funktion für Facebook & Co finden Sie auch hier.

Rechner

Als AK bieten wir Ihnen eine Vielzahl an interaktiven Services und Rechner, die Sie direkt über die Fußzeile aufrufen können.

© 2026 Bundesarbeitskammer | Prinz-Eugen-Straße 20-22 1040 Wien, +43 1 501 65

{kind=link}

{kind=link}