Dieses Bild teilen über:

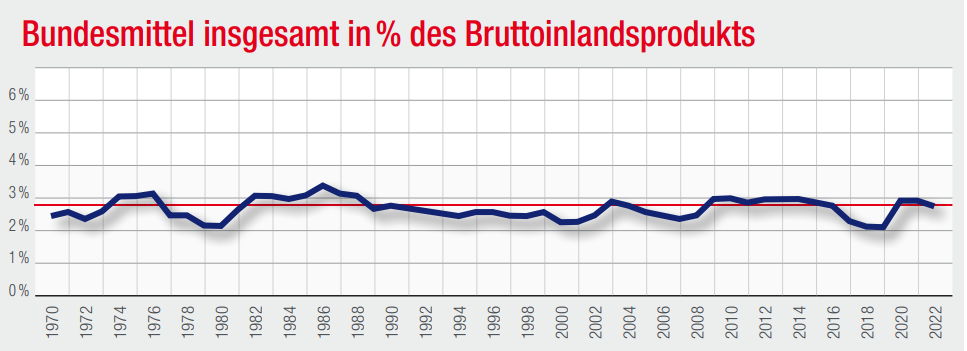

Die Höhe ist gemessen am BIP seit den 70iger Jahren stabil. Konjunkturell bedingt kommt es zu Schwankungen. Langfristig liegen die aus dem Budget an die Pensionsversicherung (PV) überwiesenen Mittel zwischen 2,2 % und 3,7 %. Der aktuelle Wert von 3,7 % liegt – trotz multipler Krisen und Konsolidierungsdruck – im prognostizieren Rahmen. Die Prognosewerte der nächsten Jahre sind noch etwas darüber, weil die Generation der Babyboomer ins Pensionsalter kommt und sich Ausgaben von den Beamtensystemen zur PV verschieben. Der Anstieg insgesamt bleibt, trotz der schlechten wirtschaftlichen Lage, moderat.

. 2017 bereinigt um Sondereffekt Bank Austria")

Der größte Teil der Bundesmittel entfällt auf den Bundesbeitrag, als pauschaler Beitrag zu den Ausgaben der Pensionsversicherung. Er ist seit jeher ein fixer Bestandteil der Finanzierungsarchitektur. Dieser besteht aus zwei Elementen:

Die gesamten Bundesmittel setzen sich zusammen aus dem oben genannten „Bundesbeitrag“ und weiteren zweckgewidmeten Beiträgen für den sozialen Ausgleich. Dazu gehören:

Die Rolle des Bundesbeitrages ist auch je nach Gruppe der Versicherten sehr unterschiedlich: Während die Arbeitnehmer:innen ihre Pensionen und sonstige Ausgaben zum aller größten Teil selbst durch entsprechende Beiträge zahlen, werden bei den Selbständigen fast die Hälfte und bei den Bauer und Bäuerinnen mehr als drei Viertel durch den Bundesbeitrag abgedeckt.

")

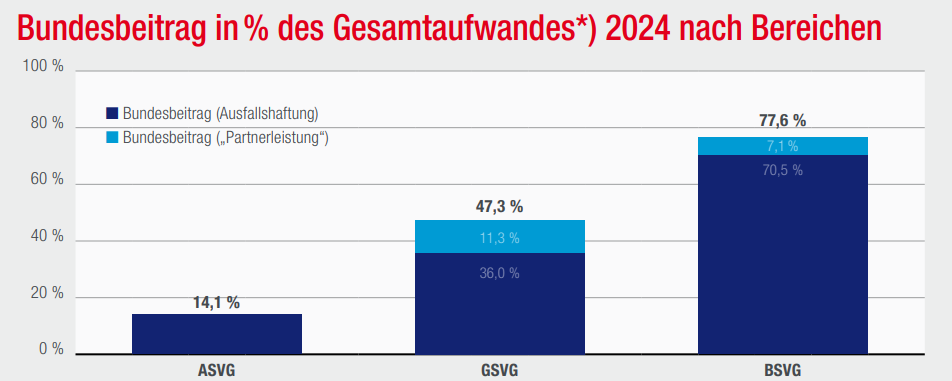

*) Ausfallshaftung und „Partnerleistung“ in % des Gesamtaufwandes ohne AZ

Machen Sie sich vertraut mit der neuen AK Website:

Bundesland wählen

Sie sind in dem Bundesland AK-Mitglied, in dem Sie arbeiten. Über dieses Pulldown wechseln Sie zu Ihrer Arbeiterkammer.

Suche

Klicken Sie auf die Lupe und tragen Sie Ihren Suchbegriff ein. Wir bieten Ihnen die drei am häufigsten aufgerufenen Inhalte als Quicklinks an.

Shortcuts

Sie finden auf jeder Seite unseres neuen Internetauftritts Shortcut-Icons, die Ihnen auf kurzem Weg z.B. Links oder Kontakte liefern. Die Teilen-Funktion für Facebook & Co finden Sie auch hier.

Rechner

Als AK bieten wir Ihnen eine Vielzahl an interaktiven Services und Rechner, die Sie direkt über die Fußzeile aufrufen können.

© 2026 Bundesarbeitskammer | Prinz-Eugen-Straße 20-22 1040 Wien, +43 1 501 65

{kind=link}

{kind=link}